| 국가개발 | 교통계획 | 주거환경 | 주택토지 |

| 23 | 20 | 16 | 25 |

더보기

더보기

더보기

더보기

더보기

더보기

더보기

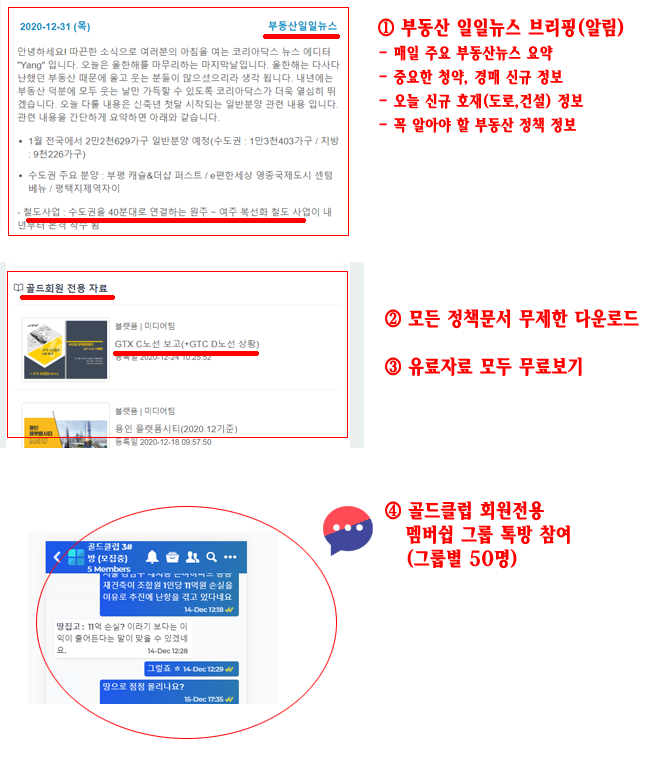

여기는 골드클럽 회원전용입니다.

골드회원 유료 멤버쉽에 가입하시면,

매일 부동산뉴스(뉴스 및 신규호재정보 등)요약알림, 무제한 문서 다운로드, 골드회원만이 입장가능한 부동산투자 챗팅방 입장코드를 받게됩니다.

골드클럽은 월 5만원 회비를 내는 프리미엄 멤버쉽 구독서비스입니다.

신청방법 : 온라인, 무통장입금, CMS신청

골드회원 가입문의 : 0504-1360-4649

2024-05-08 (수) 부동산일일뉴스

골드클럽 회원님 안녕하세요! 오늘의 부동산 관련 뉴스를 전해드리도록 하겠습니다.

- 지난주 세종시의 아파트 가격이 전국에서 가장 크게 하락했으며 이는 한국은행의 기준금리 인상과 투기 수요 감소가 주요 원인으로 분석

- 서울 성동구 성수동의 노후 연립주택 및 카페 건물 재개발 시 용적률을 최대 560%까지 높일 수 있는 새로운 지구단위계획 발표

- 전국적으로 1~2인 가구 증가와 고분양가 영향으로 60㎡ 이하 소형 아파트의 인기가 상승하고 있으며, 향후 고령화 추세를 고려할 때 소형 아파트 수요는 계속 증가할 전망

- 서울 상월곡역 인근 장위15구역 18만7669㎡에 공공주택 828가구를 포함한 3300가구의 공동주택이 들어설 예정

- 광주광역시의 전방·일신방직 부지에서 진행될 대규모 복합개발 사업이 8400억 원 규모의 브리지론 조달에 성공

- 제주 애월읍에 대규모 관광단지를 조성할 계획이 발표됐으며 사업비 1조 7000억 원을 투입해 테마파크, 호텔, 콘도 등 다양한 시설을 건설할 예정

- 국토교통부가 철도 지하화 사업을 위한 통합개발 가이드라인을 마련하고, 연말에는 선도사업을 선정할 계획이며 내년에는 기본계획 수립 예

더보기

* 코리아닥스의 정책정보는 국가나 지자체에서 공개한 문서를 기반으로 게시됨을 알려 드립니다.

골드클럽에 가입하시면 부동산소식과 개발호재뉴스를 매일 알림으로 받을수 있습니다. |

바로가기 |

| 코리아닥스 앱 공유하기 |

공유

공유

|